اخبار فوری

در «غالبر» چه خبر است؟ | هر ماه یک مدیرعامل و سقوط تولید و فروش!

کد خبر: ۱۱۰۰۱۰

۱۰:۰۰

۱۴۰۴/۰۶/۳۰

شرکت لبنیات کالبر، یکی از نامهای شناختهشده در صنعت لبنیات ایران، در پنج ماه نخست سال ۱۴۰۴ با کاهش قابل توجه فروش و تولید مواجه شده است. این وضعیت، همراه با تغییرات مکرر مدیران عامل در تابستان و افزایش چشمگیر هزینهها، باعث شده تا شرکت به رغم سابقه درخشان، با زیانهای سنگین و چالشهای جدی مالی روبهرو شود. در حالی که سودآوری در سالهای گذشته روند مثبتی داشت، از سال ۱۴۰۳ ورق به شکل نگرانکنندهای برگشته است.

به گزارش نبض بورس، شرکت لبنیات کالبر، یکی از نامهای شناختهشده در صنعت لبنیات ایران، در پنج ماه نخست سال ۱۴۰۴ با کاهش قابل توجه فروش و تولید مواجه شده است. این وضعیت، همراه با تغییرات مکرر مدیران عامل در تابستان و افزایش چشمگیر هزینهها، باعث شده تا شرکت به رغم سابقه درخشان، با زیانهای سنگین و چالشهای جدی مالی روبهرو شود. در حالی که سودآوری در سالهای گذشته روند مثبتی داشت، از سال ۱۴۰۳ ورق به شکل نگرانکنندهای برگشته است.

شرکت لبنیات کالبر از معدود شرکتهای گروه لبنیات بود که در ۵ ماهه نخستین سال ۱۴۰۴، با کاهش فروش مواجه شد. به بهانه همین ضعیفترین عملکرد گروه از منظر رشد فروش، این بار نبض بورس به سراغ غالبر خواهد رفت.

هر ماه یک مدیر عامل!

اطلاعیههای کدال حاکی از آن است که غالبر در هر ماه تابستان، یک مدیر عامل عوض کرده است. در تیرماه احمد ضیائی به عنوان مدیر عامل، در مرداد ماه عباس یزدلی به عنوان سرپرست و در ۲۳ شهریور احد حامی نوبری به عنوان مدیر عامل معرفی شد. در سال ۱۴۰۳ و در ۳ ماهه ابتدایی سال ۱۴۰۴، که در این گزارش مورد بررسی ماست، به نظر تورج اسفندمند مدیر عامل شرکت بوده است.

زیان خالص غالبر با سکانداری تورج اسفندمند با جهش ۱۷۹ درصدی همراه شد. در این گزارش به ابعاد ضعف عملکرد این شرکت لبنیاتی میپردازیم.

تولید و فروش سقوط کرد، هزینهها اوج گرفت

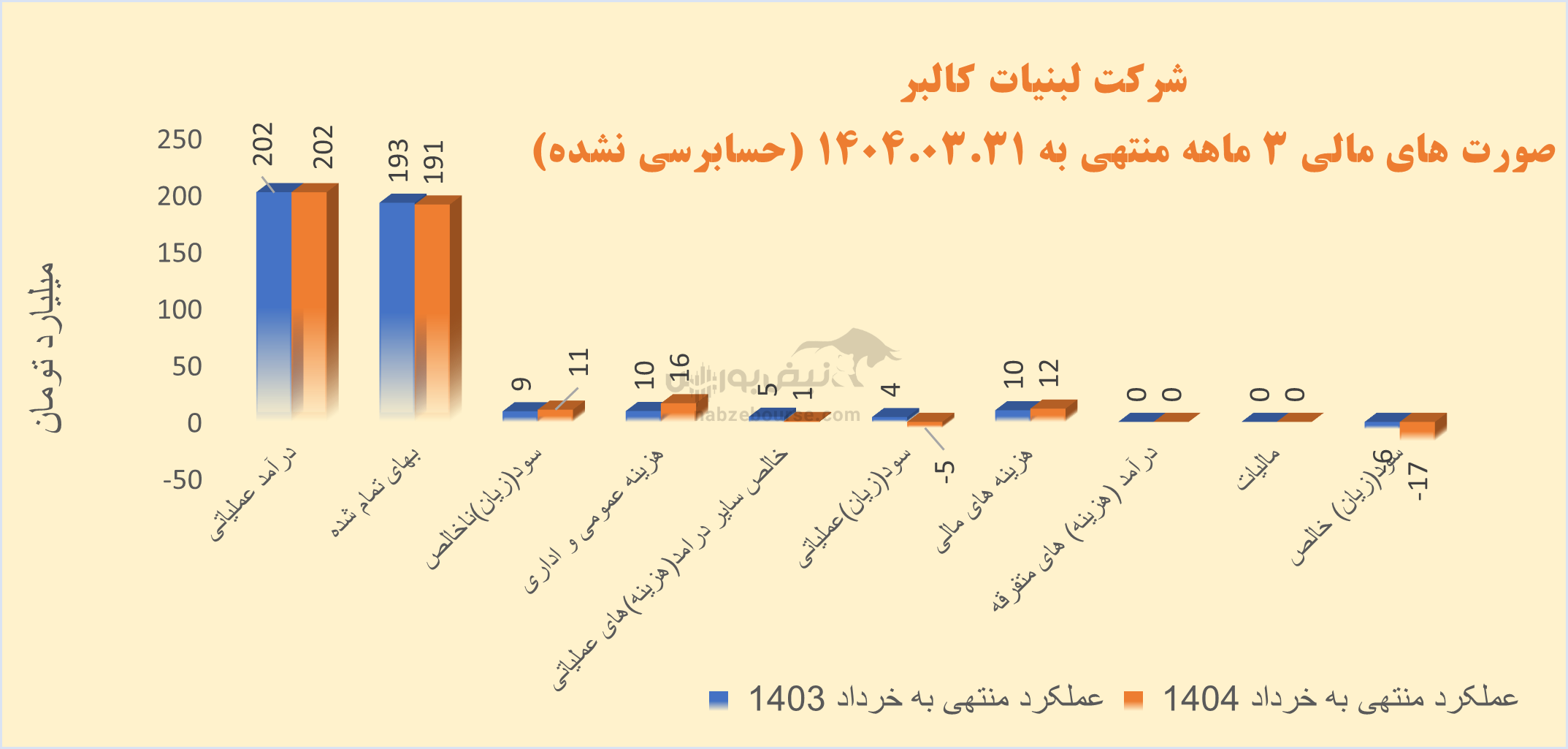

درآمد عملیاتی و بهای تمام شده ۳ ماهه غالبر درجا زد و سود ناخالص با ۱۶% افزایش به ۱۱ میلیارد تومان نزدیک شد.

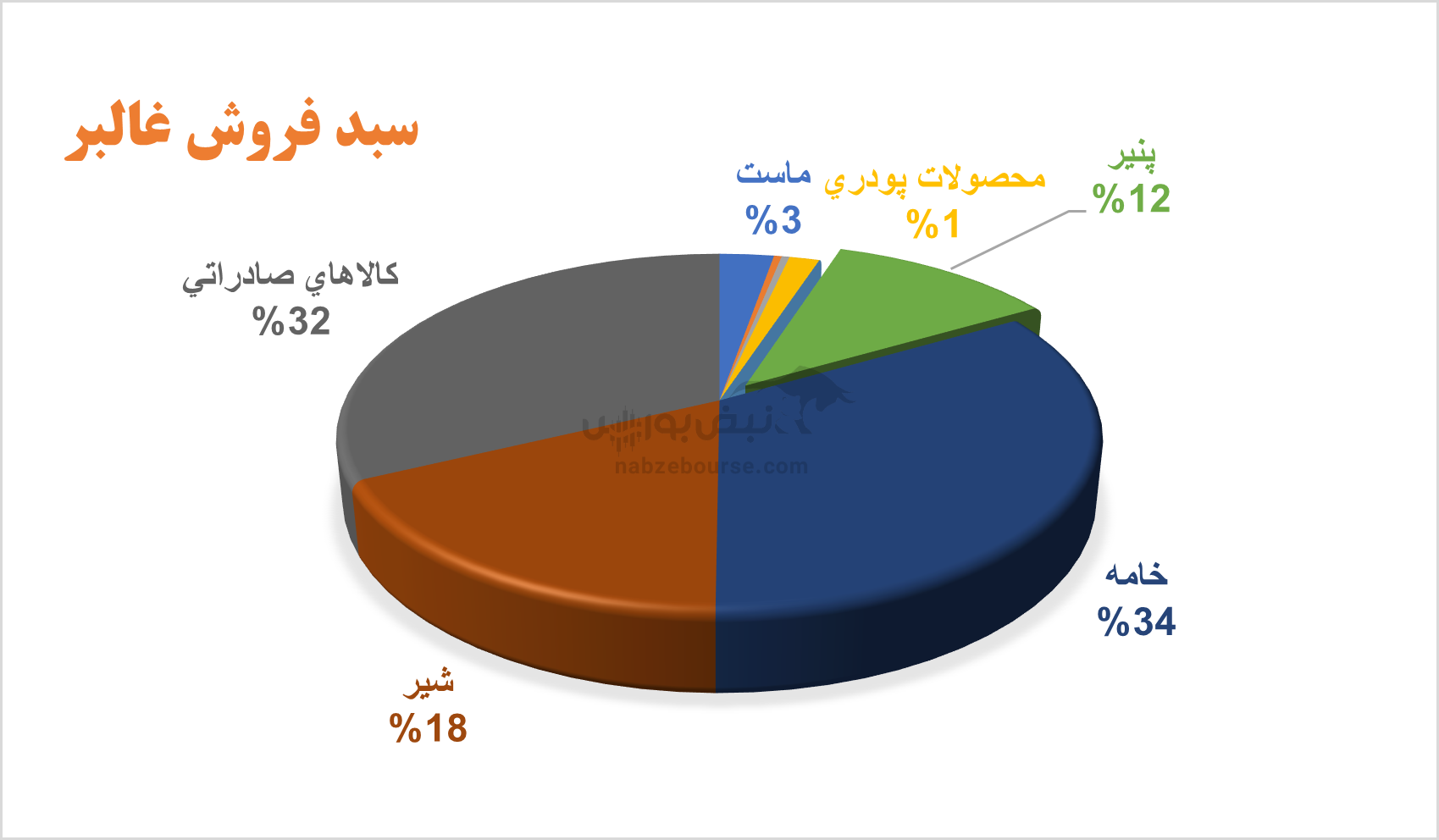

عمده فروش شرکت از محل خامه و شیر است؛ و حدود ۳۰% فروش شرکت صادراتی است در حالی که در دوره مشابه قبل این نسبت حدود ۴۰% بوده است. مقدار تولید در بهار ۱۴۰۴، ۴۲% کاهش داشت. مقدار فروش نیز ۳۸% کاهش را تجربه کرد و رشد فروش صرفا ناشی از افزایش نرخ بوده است.

هزینههای فروش، عمومی و اداری با افزایش بالاتر از تورم و معادل ۷۲ درصد از ۱۶ میلیارد تومان عبور کرد و یک تنه سود ناخالص را کاور کرد. سایر درآمدهای عملیاتی که در دوره مشابه قبل حدود ۵ میلیارد تومان گزارش شده بود، ۸۴% کاهش یافت. بدین ترتیب شرکت از سود به زیان عملیاتی رسید.

غول هزینههای مالی به مبلغ ۱۲ میلیارد تومان از دو برابر زیان عملیاتی نیز بیشتر است و از بالا بودن ریسک مالی شرکت حکایت میکند.

در نهایت زیان خالص شرکت با ۱۷۹ افزایش حدود ۱۷ میلیارد تومان گزارش شد.

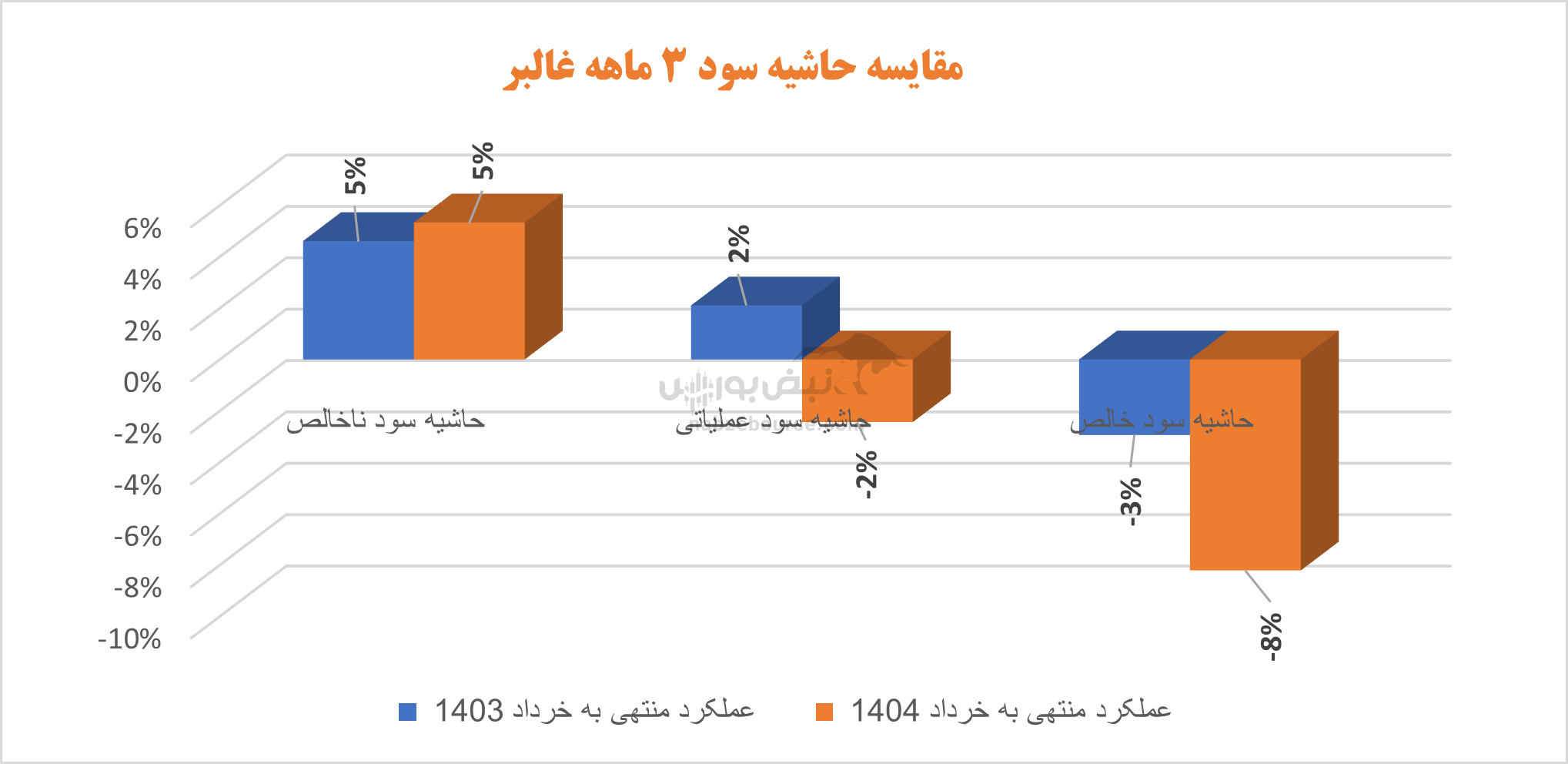

نمودار ذیل اندر حکایت روند معیارهای حاشیه سود، خود گویای همه چیز است...

کاهش تولید و فروش روی دنده سرعت

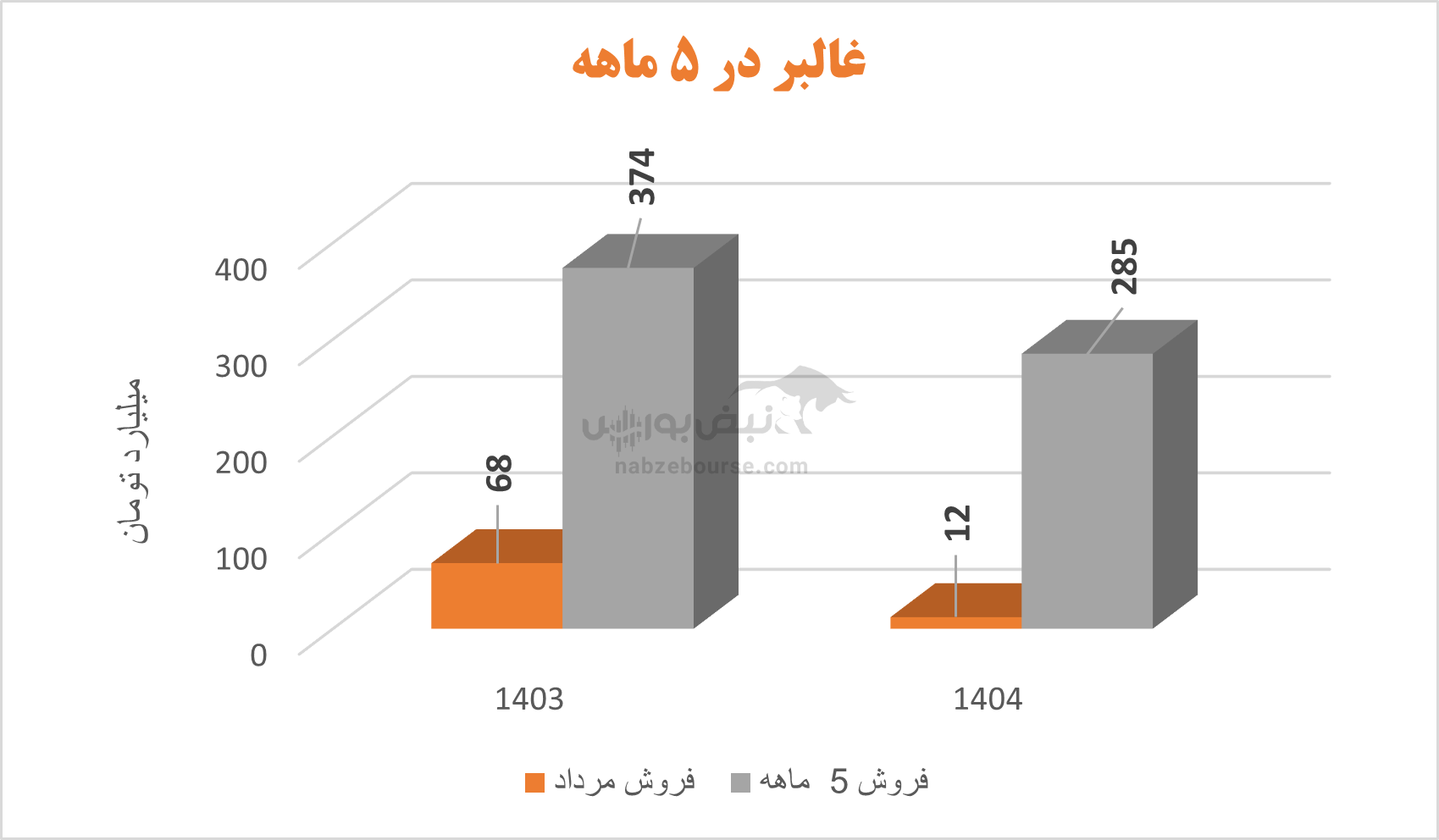

شرکت در مرداد ماه ۱۲ میلیارد تومان فروخت. درحالی که در خرداد ۱۴۰۳، ۶۸ میلیارد تومان فروخته بود. فروش ۵ ماهه اول ۲۸۵ میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل افت ۲۴% را تجربه کرد. مقدار تولید ۵ ماهه نسبت به دوره مشابه قبل ۵۱% و مقدار فروش ۴۸% افت کرد.

از سال ۱۴۰۳ ورق برگشت

شواهد و قرائن نشان میدهد که غالبر در سالهای اخیر سود آور بوده، ولی از سال ۱۴۰۳ ورق در این شرکت برگشته است. غالبر در ۱۲ ماهه منتهی به پایان اسفند سال ۱۴۰۳، با وجود رشد ۴۶ درصدی سود ناخالص به زیان خالص رسید؛ که دلیل این افت سود را باید در افزایش قابل توجه و حدود ۱۰۰ درصدی هزینههای فروش، عمومی و اداری و همچنین سایر هزینههای عملیاتی جستوجو کرد. نهایتا هزینههای مالی معادل ۴۷ میلیارد تومان گزارش شد، سود عملیاتی ۳۵ میلیارد تومانی را بلعید و در نتیجه غالبر به ۶۱۳ میلیون تومان زیان رسید. گفتنی است در سال ۱۴۰۳ مقدار تولید ۷% و مقدار فروش با افت ۱۶ درصدی مواجه بود.

جمع بندی: مدیریت ناپایدار و ساختار ضعیف؛ تهدیدی برای آینده کالبر

عملکرد اخیر لبنیات کالبر حکایت از ضعفهای ساختاری عمیق در مدیریت و عملیات این شرکت دارد. تغییرات پی در پی در راس مدیریت، افت شدید تولید و فروش، و رشد بیرویه هزینههای عملیاتی، همگی نشان میدهند که شرکت نتوانسته است برنامهریزی و اجرای مناسبی برای حفظ ثبات مالی و توسعه پایدار داشته باشد. افزایش ۱۷۹ درصدی زیان خالص و هزینههای مالی سنگین، نگرانیهای سهامداران را تشدید کرده و افق روشنی برای آینده شرکت ترسیم نمیکند. تا زمانی که اصلاحات جدی در مدیریت هزینهها، بهبود زنجیره تأمین و اجرای پروژههای توسعهای صورت نگیرد، احتمال ادامه روند نزولی و کاهش اعتماد بازار بسیار بالاست.

ارسال نظر